内閣府調査で分かった、日本の社会問題解決力の倍増方法

今回はソーシャルビジネスのややテクニカルな話で、一般の方向けではないと思いますので、社会事業方面に興味のある方のみご覧ください。

内閣府の「社会的事業に対する資金提供実態に関する調査」の結果が出ました。

http://www5.cao.go.jp/kyumin_yokin/shikin/shikin_index.html

NPOやソーシャルビジネスが行う、社会的事業にどのように、どれだけお金が供給されているか、という調査です。

事業にとってお金は血液です。血液が足りなければ事業は動きませんし、成長もしません。

社会事業によって社会問題を解決したければ、優れた社会事業に適切なタイミングで適切な規模のお金を供給し、成長させていくことが必須です。

総括は資料を読んでもらいたいのですが、この業界に15年近くいて、助成金や融資には助けてもらったり、痛い思いしてきた僕の個人的な感想を記述します。

【社会事業は「産業」化している】

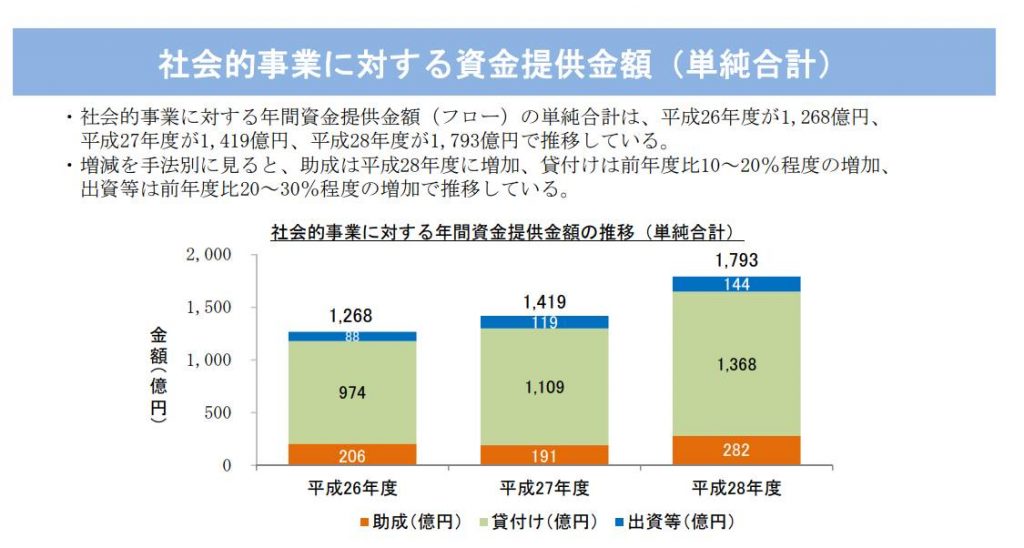

ややびっくりしたのが、助成よりも融資の方が資金提供額が大きいっていうことです。

ひと昔まえの感覚だと、NPOといえば寄付や助成金っていうイメージでしたが、結構みんなお金借りてリスクとって事業仕掛けてるんだな、と。

だとすると、中小企業政策や産業政策の中からNPOや社会事業を排除する理由って本当になくって、むしろ中小企業や産業の定義を広げ、非営利/社会事業も産業として調査・育成していく対象として位置付け直した方が良いのではなかろうか、と。

【1件あたり助成金額が小さすぎる】

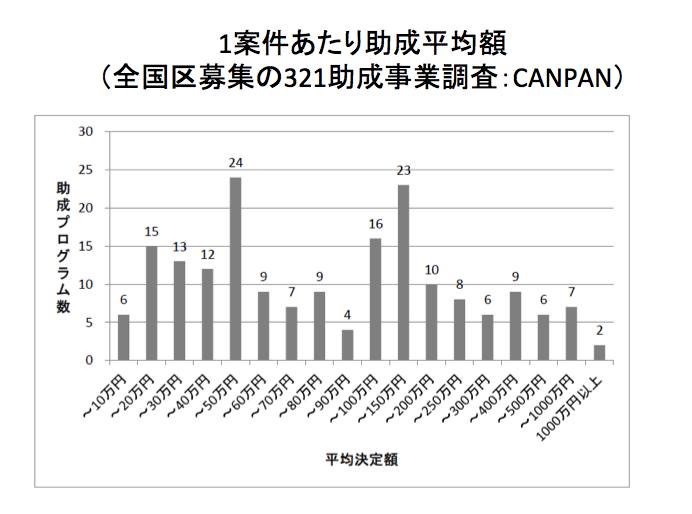

助成金の1件あたり資金提供額の中央値は53万円。対して貸付は824万円で、出資は3158万円。

助成金のサイズが小さすぎます。

これだけだとサンプル数に偏りがあるので、Canpan調査も見てみると、それでもだいたいが150万以内に収まっています。

これではスタートアップ期においては有用であっても、スケールさせようと思うと辛い。

それは融資でやろう、っていう考え方もあるかもしれませんが、制度系の収支が固い事業ならともかく、ピュアに社会事業やる場合、単独店舗(エリア)でモデルが回り始めたとしても、それを他地域展開させようと思った時に、まだそれなりにリスクは高いわけで、融資しかオプションがないと成長にはブレーキがかかりやすい。

また、寄付型社会事業の場合、そもそもが収入が不安定になりがちなので、基盤事業は固定寄付で回しつつ、投資分は助成があった方が成長しやすいわけです。

そんな風に考えると、日本の助成金はスタートアップもしくは「草の根団体」に偏りすぎていて、成長志向ではないのが見てとれます。

【非資金的支援は「やってるつもり」では】

助成団体の53%が非資金的支援(ノウハウ支援など)をしている、と言っているようなのですが、僕は15年間事業をやりながら助成金を提供して頂いていますが、非資金的支援をしてもらったプログラムは稀でした。

53%はあまりに高く、体感値と全くあっていない。内容を見てみると、「その他(ネットワーク支援等)」とふわっとしています。

もしかしたら、成果発表会みたいなところで発表させて、その後にある懇親会みたいなのを「ネットワーク支援」と考えているのでしょうか。

だとしたら、それは非資金的支援とはいえず、助成財団の多くは勘違いしているのでは、と思います。

現場の社会事業者にとって必要なのは、なんとなくのネットワークではなく、先輩経営者からの効果的なメンタリングであり、財務モデルのブラッシュアップであり、ファンドレイジングやマーケティングのノウハウであり、人事トラブルの対応方法であり、ITシステムの導入方法と頼んじゃいけない地雷ベンダーの情報などなど、極めて具体的かつ実務的なコンテンツです。

お金をあげるだけも良いのですが、現場の社会事業者にとって、お金は栄養の一つであり、フェーズごとに、状況ごとに必要なリソースは違うわけなので、全体性を持った支援が必要となります。

何も助成財団だけでそれを提供しろと言っているのではありません。適切なコンサルタントや支援ノウハウを持つ事業者と組んで、「チームで」支援していけば良いのです。

50万円を100団体に配るよりも、500万円を5団体に配り、それらの団体に500万円の非資金的支援をのせる方が効果が高いかもしれません。

【感想まとめ】

日本の社会事業支援、すなわち社会問題解決力につながりますが、そこにはまだまだ伸びしろがありそうです。

やってないことが多すぎるから。

まず1件あたり助成金額は桁一つ増やしましょう。そしてこれは調査では触れてないですが、単年度助成はやめて、複数年度でインパクト評価をセットにしていきましょう。

それだけでも、現場には相当な事業インパクトです。助成金100万だと人も雇えないですが、1000万にすることで、2人雇え、それが3年続けば事業を1つ生み出せます。100万円を30年提供しても現状維持に資する程度ですが、1000万円を3年行うことで自走する新規事業を1つ生み出せる可能性が出てきます。インパクトは10倍以上になるのです。

非資金的支援は「やってるつもり」から、「ニーズと潜在ニーズ」に合わせた、プロフェッショナルな形にしていきましょう。そうすれば、社会事業の支援産業や、社会事業支援のプロも育成されていきます。コンサル企業に社会事業部門ができたり、MBAに社会事業コースができたり、そうした派生産業と生態系が生み出されます。

貸付は高い成長率が出ていますが、出し手が政策金融や意識の高い信金なので、メガバンクや地銀にも広げていけるといいでしょう。ちなみに今だと、某メガバンの営業マンが来て「僕はNPOに貸したいんですが、上司が全く理解できてなくて・・・」と言って悔しそうに帰る、という現状です。

あとはNPOも社債が発行できるように、内閣府さんはNPOの改正をしてほしいです。なんで同じ非営利法人の医療法人は、医療法人債を発行できて、NPOができないんでしょうか。理解に苦しみます。

さらに出資はVC等に限られているので、もっと個人が出資できるような、出資型クラウドファンディングをNPOでも可能にしていくような制度変更を仕掛けていくと面白いと思います。

まだまだ夜明け前なソーシャルファイナンスですが、ここをもっと規模を大きく、もっと柔軟で、効果的なものにさせていくことが、現場の社会事業たちを成長させていけることになり、日本の社会問題解決力を高めていけることになるんだと思います。

関係各所の皆さん、共に頑張っていきましょう。そして議論の基盤となるデータを地味にしっかり集めてくださった、内閣府関係者の方に感謝です。

新着記事トップ5

提言・解説・アイディアの最新記事

-

日記:2025年10月20日 B2G・フェミ・陰謀論

-

「高市は女性だから喜ばないフェミはおかしい」的なことを言う人に知ってほしいこと

-

日焼け止めは無色だけ? 学校指定コート2万3000円?これって本当にあり?